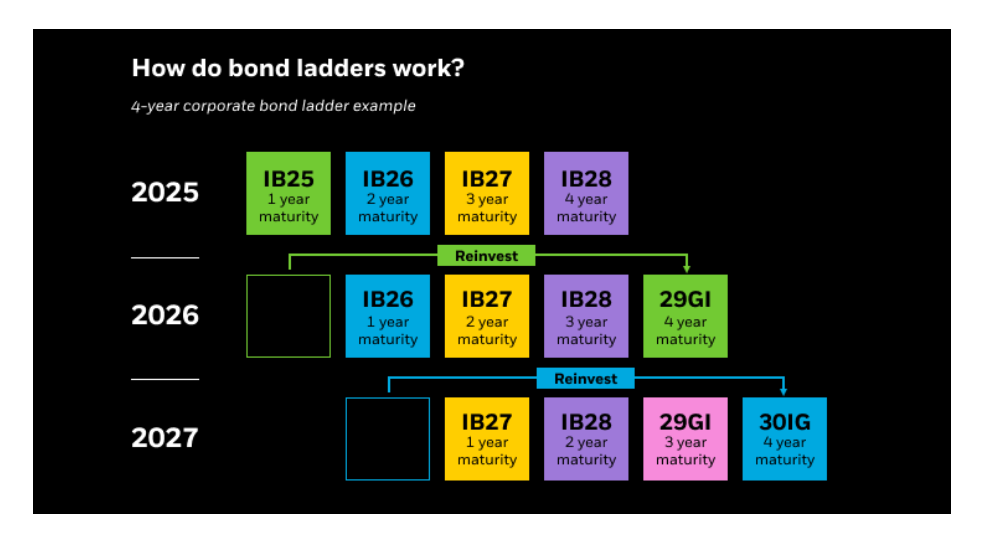

Flusso di reddito regolare: questa strategia può offrire un reddito pianificato in anticipo, in quanto le obbligazioni maturano in momenti diversi e generano distribuzioni regolari oltre al pagamento finale alla scadenza di ciascun iBond, puntando a garantire un flusso di cassa costante agli investitori.

Gestione della liquidità: grazie a un flusso di reddito pre-pianificato, gli investitori possono utilizzare il laddering per soddisfare le loro esigenze di liquidità o i flussi di cassa in uscita utilizzando gli iBond.

Flessibilità: il bond laddering consente di distribuire nel tempo il rimborso del capitale, garantendoti più controllo sugli investimenti. Se le tue esigenze cambiano (ad esempio, desideri disporre di una somma maggiore in futuro), puoi adeguare la struttura di conseguenza.

Puoi utilizzare iBond con scadenze più lunghe per far fronte, ad esempio, alle rette universitarie. Creare un bond ladder può aiutare a prepararsi in anticipo per queste situazioni.

Riduzione del rischio: distribuendo le scadenze su più iBond, gli investitori possono ridurre l'impatto delle fluttuazioni dei tassi di interesse.

Se i tassi di interesse aumentano, puoi reinvestire il denaro delle obbligazioni giunte a scadenza in nuove obbligazioni che pagano di più. Se i tassi diminuiscono, avrai ancora nel tuo portafoglio obbligazioni più datate che pagheranno i precedenti tassi più elevati.

In questo modo, non investi tutto il denaro in una volta sola e non avrai perdite se i tassi cambiano.